Python数据分析案例-分别使用时间序列ARIMA、SARIMAX模型与Auto ARIMA预测国内汽车月销量_lu decomposition error.-程序员宅基地

1. 前言

模型:

ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。

而SARIMAX是在ARIMA的基础上加上季节(S, Seasonal)和外部因素(X, eXogenous)。也就是说以ARIMA基础加上周期性和季节性,适用于时间序列中带有明显周期性和季节性特征的数据。

ARIMA是一个非常强大的时间序列预测模型,但是数据准备与参数调整过程非常耗时,Auto ARIMA让整个任务变得非常简单,舍去了序列平稳化,确定d值,创建ACF值和PACF图,确定p值和q值的过程

目的:

本文的目的是分别使用ARIMA、SARIMAX与Auto ARIMA来预测未来一年的汽车月销量。

工具:

语言:Python 3.8

软件:Jupyter Notebook,Pycharm

库:pandas、numpy、matplotlib、requests、statsmodels、pmdarima等

2. 爬虫

搜狐汽车的web网页(点击链接)含有过去十几年的国内乘用车的月度销量数据。

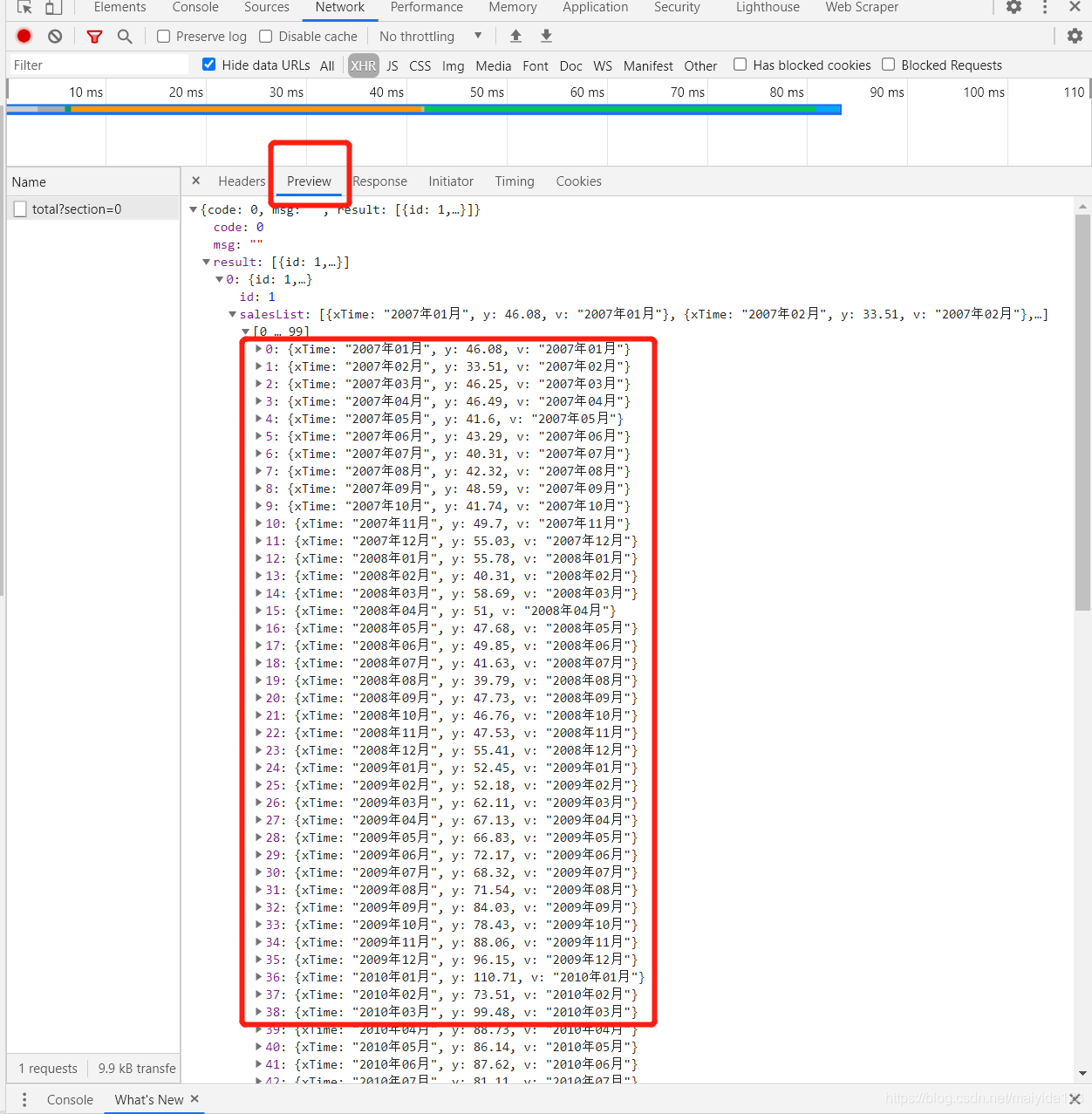

如图:

利用键盘 F12 打开调试页面,第一步点击 XHR,第二步点击图表中的 全部, 第三步点击出现的事件 total?section = 0,便可以看到出现右侧以下的页面,这里的headers便是我们想要的获取的请求头信息,圈出的url便是请求的url。

进一步点击preview预览响应内容,并依次点开下一级,可以看到我们想要获取的汽车销量数据。

爬取代码:

import requests

import pandas as pd

headers = {

'User-Agent': 'Mozilla/5.0 (Windows NT 10.0; Win64; x64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/88.0.4324.104 Safari/537.36',

}

url = 'http://db.auto.sohu.com/api/newSales/total?section=0'

response = requests.get(url, headers = headers)

df = pd.DataFrame([[i['v'],i['y']] for i in response.json()['result'][0]['salesList']],

columns = ['date', 'sales']).set_index('date')

df

- 从上可以看到一共获取了172行数据,爬虫工作完毕。

3. ARIMA

ARIMA模型的通用步骤如下:

- 加载数据:构建模型的第一步为加载数据集。

- 预处理:根据数据集定义预处理步骤。包括创建时间戳、日期/时间列转换为d类型、序列单变量化等。

- 序列平稳化:为了满足假设,应确保序列平稳。这包括检查序列的平稳性和执行所需的转换。

- 确定d值:为了使序列平稳,执行差分操作的次数将确定为d值。

- 创建ACF和PACF图:这是ARIMA实现中最重要的一步。用ACF PACF图来确定ARIMA模型的输入参数。

- 确定p值和q值:从上一步的ACF和PACF图中读取p和q的值。

- 拟合ARIMA模型:利用我们从前面步骤中计算出来的数据和参数值,拟合ARIMA模型。

- 在验证集上进行预测:预测未来的值。

- 计算RMSE:通过检查RMSE值来检查模型的性能,用验证集上的预测值和实际值检查RMSE值。

3.1 数据清洗

导入所需要的库

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import statsmodels.api as sm

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

plt.style.use('fivethirtyeight')

import warnings

warnings.filterwarnings("ignore")

由于只爬取到4月份的数据,现在是6月中旬,5月的销量数据网站还没更新,所以我们手动添加查到的5月销量数据。

# 添加2021年5月的数据

df = df.append(pd.DataFrame([164.6], index = ['2021年05月'], columns =['sales']))

查看缺失值

# 查看缺失值---没有缺失值

df.isnull().sum()

- 没有缺失值

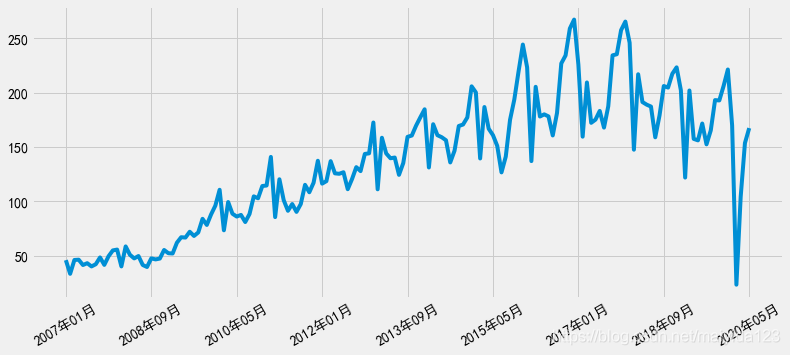

查看时序图

# 查看时序分布图

plt.figure(figsize=(12, 5))

df.sales.plot(rot = 30)

plt.show()

观察时序图可知:

- 存在趋势性与季节性,初步判断数据是非平稳的时间序列。

- 波幅大小有变化,对原数据进行对数处理。

- 2020年2,3月因为新冠疫情的影响,汽车销量暴跌,这里将其视作异常值处理

异常值处理

# 异常值处理

from sklearn.linear_model import LinearRegression

x = [[i] for i in np.arange(1,4)]

y = df.loc[['2017年02月','2018年02月', '2019年02月'], 'sales'].values

y1 = df.loc[['2017年03月','2018年03月', '2019年03月'], 'sales'].values

LR_model = LinearRegression().fit(x, y)

LR_model1 = LinearRegression().fit(x, y1)

df.loc['2020年02月', 'sales'] = LR_model.predict([[4]])

df.loc['2020年03月', 'sales'] = LR_model1.predict([[4]])

- 这里利用线性回归拟合2020年之前的3个不同年份相同月份的数据,来预测2020年的该月的销量

index转换为dateindex格式

# 将index转换为时间格式

df.index = pd.to_datetime(df.index.str.replace("年","-").str.replace("月", ""))

# 再将index转换为DatetimeIndex

df.index = pd.DatetimeIndex(df.index.values, freq = df.index.inferred_freq)

划分测试集与验证集

# 划分测试集与验证集

df_train = df.iloc[:-12, ]

df_test = df.iloc[-12:, ]

- 选择最近的12个月为验证集

至此,数据清洗完毕,接下来进行分析。

3. 2 数据分析

3.2.1 周期性

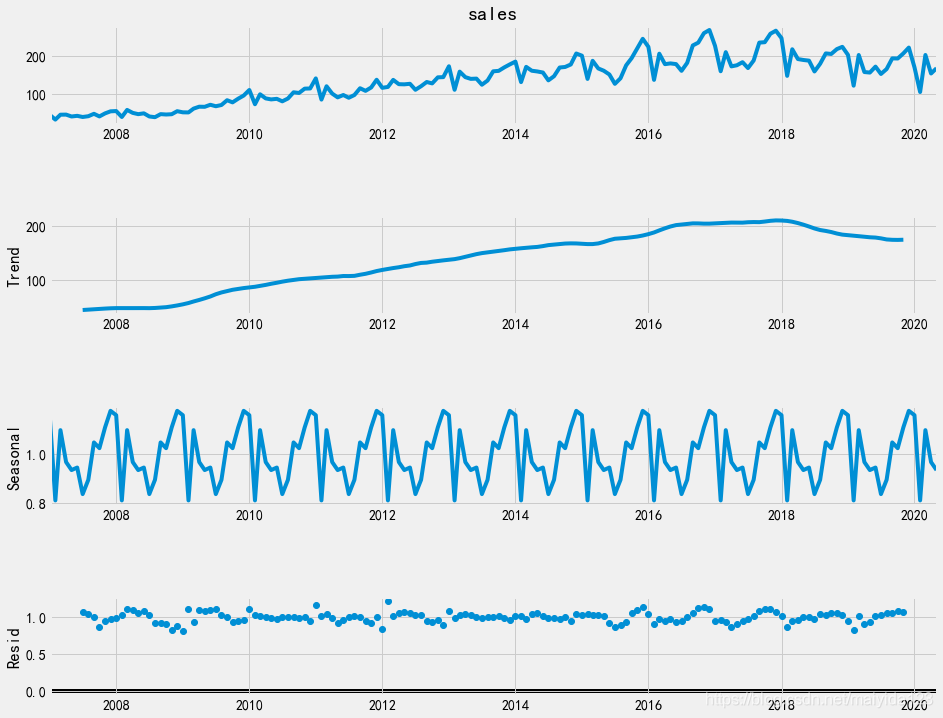

seasonal_decompose函数可以分解时间序列,提取序列的趋势、季节和随机效应。

from statsmodels.tsa.seasonal import seasonal_decompose

decomposition = seasonal_decompose(df_train.sales, model='multiplicative')

fig = plt.figure()

fig = decomposition.plot()

fig.set_size_inches(15,12)

plt.show()

由图可得:

- 乘用车销售量整体呈现上升的趋势,在18年达到峰值后有逐渐的下降趋势;

- 序列具有周期长度为12个月的季节变动;

- 序列的残差基本稳定。

3.2.2 平稳性

3.2.2.1 对数变换

- 当原序列的前后数值相差较大或者数量级相差较大时,一般取对数将指数趋势转化为线性趋势,而且还不会改变变量之间的统计性质,同时得到较平稳的序列。

- 观察时序图可知波幅有先增大后减小趋势,所以我们对原数据取对数。

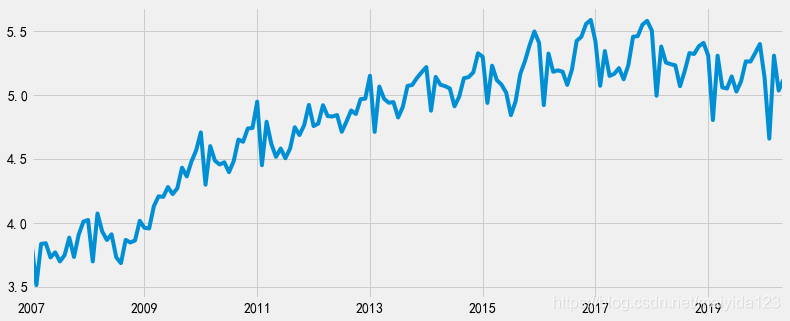

# 对数变换

df_train['sales_ln'] = np.log(df_train.sales)

# 查看时序图

plt.figure(figsize=(12, 5))

df_train.sales_ln.plot()

plt.show()

- 与原序列相比,对数变换后的时间序列的波幅基本一致了,仍然存在趋势性与季节性

3.2.2.2 差分

非平稳序列可以通过差分来消除趋势性,得到平稳序列。

一阶差分

# 取一阶差分

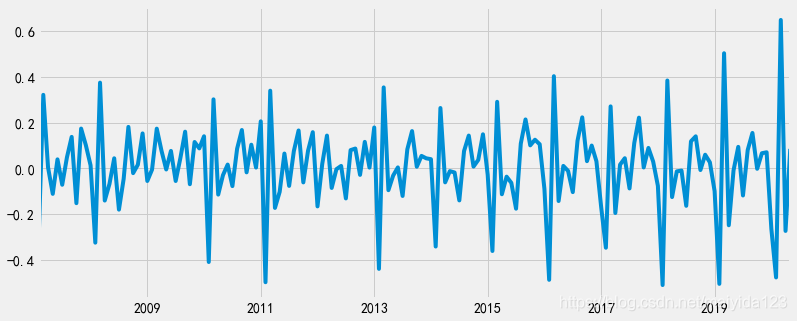

df_train['sales_ln_diff1'] = df_train.sales_ln.diff(periods=1)

df_train.dropna(subset=['sales_ln_diff1'], inplace=True)

# 查看差分之后的时序图

plt.figure(figsize=(12, 5))

df_train.sales_ln_diff1.plot()

plt.show()

- 一阶差分后,看似时序图显示序列转化为了平稳时间序列,但仍具有周期性

二阶差分

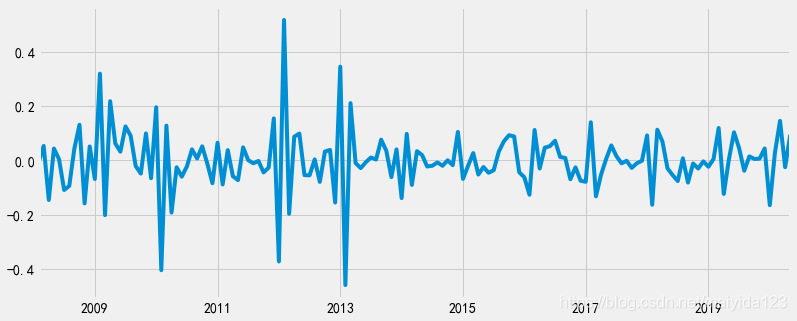

# 二阶差分,取步长为12

df_train['sales_ln_diff12'] = df_train.sales_ln_diff1.diff(periods=12)

df_train.sales_ln_diff12.dropna(inplace=True)

# 查看差分后的时序图

plt.figure(figsize=(12, 5))

df_train.sales_ln_diff12.plot()

plt.show()

- 经过两次差分(即一阶12步差分)之后,时序图可以发现,移动平均值在0值上下波动,且方差随着时间的变化波动也非常小,这说明差分后的序列近似平稳。

3.2.2.3 平稳性检验

检验序列平稳性的常用方法是ADF检验。其零假设为时间序列是非平稳的。

from statsmodels.tsa.stattools import adfuller as adf

print('adfuller test p-value:', adf(df_train.sales_ln_diff12)[1])

结果:

- adfuller test p-value: 1.6247501437375345e-05

- 根据ADF检验结果可知,p值小于0.05。所以可以拒绝原假设,认为两次差分之后的序列是平稳的。

3.2.2.4 白噪声检验

LB 检验是时间序列分析中检验序列自相关性的方法。用来检验m阶滞后范围内序列的自相关性是否显著,或序列是否为白噪声。其原假设为序列是白噪声序列。

# 白噪声检验

from statsmodels.stats.diagnostic import acorr_ljungbox

print('LB test p-value:', acorr_ljungbox(df_train.sales_ln_diff12, lags=1)[1][0])

结果:

- LB test p-value: 2.2197814055368676e-12

- p值小于0.05,拒绝原假设,所以二阶差分之后的序列是平稳非白噪声序列

3.3 定阶

3.3.1 看图定阶

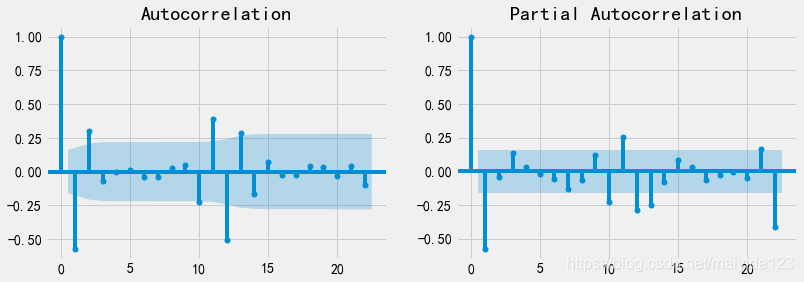

# 查看自相关系数与偏相关系数

from statsmodels.graphics.tsaplots import plot_pacf, plot_acf

fig, ax = plt.subplots(nrows=1, ncols=2, figsize=(12,4))

plot_acf(df_train.sales_ln_diff12, ax=ax[0]).show()

plot_pacf(df_train.sales_ln_diff12, ax=ax[1]).show()

- 从上图可得,ACF为二阶拖尾,PACF为一阶拖尾。

平稳时间序列的识别方法如下图,所以选择ARMA(2, 1)模型。

3.3.2 参数遍历

通过看图判断具有一定的主观性,通过遍历可能的参数选择AIC/BIC统计量最小的模型相对更适合

%%time

p_max = q_max = np.arange(6)

aic_matrix = [] # AIC矩阵

bic_matrix = [] # BIC矩阵

for p in p_max:

aic_tmp, bic_tmp = [], []

for q in q_max:

try: # 存在部分报错,所以用try来跳过报错。

mod = sm.tsa.ARMA(df_train.sales_ln_diff12, (p, q)).fit()

aic_tmp.append(mod.aic)

bic_tmp.append(mod.bic)

except:

aic_tmp.append(None)

bic_tmp.append(None)

aic_matrix.append(aic_tmp)

bic_matrix.append(bic_tmp)

分别选择AIC 、BIC最小的pq值建模

aic_df, bic_df = pd.DataFrame(aic_matrix), pd.DataFrame(bic_matrix)

aic_p, aic_q = aic_df.stack().idxmin()

bic_p, bic_q = bic_df.stack().idxmin()

print('AIC最小的 p = %s q = %s' %(aic_p, aic_q))

print('BIC最小的 p = %s q = %s' %(bic_p, bic_q))

结果:

- AIC最小的 p = 3 q = 5

- BIC最小的 p = 2 q = 1

- 可以看到BIC最小的结果与看图定阶的结果一致。

3.4 建模

import statsmodels.api as sm

arma_aic = sm.tsa.ARMA(df_train.sales_ln_diff12, (aic_p, aic_q)).fit()

arma_bic = sm.tsa.ARMA(df_train.sales_ln_diff12, (bic_p, bic_q)).fit()

# 定义一个一阶12步差分还原函数

def diff_restore(arma):

date_index = pd.date_range(start='2020-06-01', periods=24, freq='MS')

arma_pred = arma.forecast(steps=24)[0] # 预测未来24个月

diff1_pred12 = pd.Series(df_train.sales_ln_diff1[-12:].values - arma_pred[:12], index = date_index[:12])

diff1_pred24 = diff1_pred12.append(pd.Series(diff1_pred12.values - arma_pred[12:], index = date_index[12:])) # 二阶差分还原

sales_ln_pred = pd.Series([df_train.sales_ln[-1]], index=[df_train.index[-1]]).append(diff1_pred24).cumsum()[1:] # 一阶差分还原

sales_pred = np.power(np.e, sales_ln_pred) # 因为取对数之后进行的差分操作,所以需要取自然底数还原

return sales_pred

sales_pred_aic = diff_restore(arma_aic)

sales_pred_bic = diff_restore(arma_bic)

# 模型评估---rmse

print('AIC预测值的rmse为 %.2f'%np.sqrt(((sales_pred_aic[:12].values - df_test.sales.values) ** 2).mean()))

print('BIC预测值的rmse为 %.2f'%np.sqrt(((sales_pred_bic[:12].values - df_test.sales.values) ** 2).mean()))

结果:

- AIC预测值的rmse为 24.17

- BIC预测值的rmse为 15.00

通过比较rmse值,可知验证集上BIC的效果更好,所以我们使用BIC最小的模型。

3.5 诊断

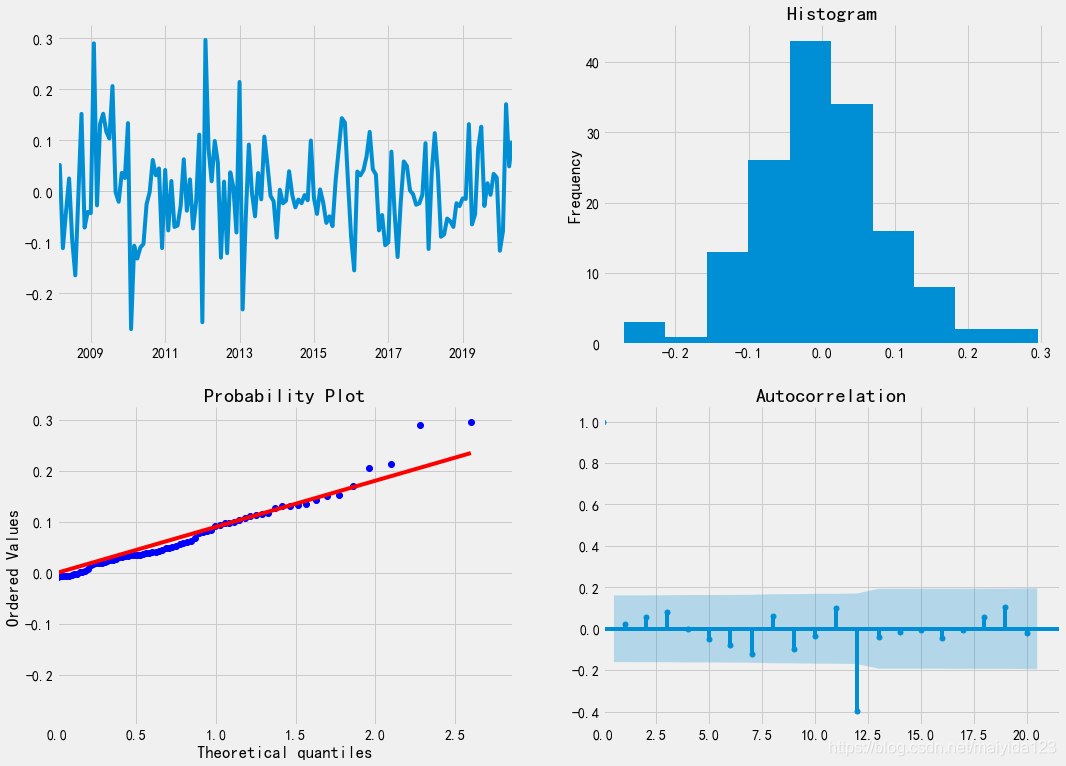

# 检验

import scipy.stats as stats

fig = plt.figure(figsize=(16,12))

layout = (2, 2)

ts_ax = plt.subplot2grid(layout, (0, 0))

hist_ax = plt.subplot2grid(layout, (0, 1))

qq_ax = plt.subplot2grid(layout, (1, 0))

acf_ax = plt.subplot2grid(layout, (1, 1))

arma_bic.resid.plot(ax=ts_ax) # 折线图

arma_bic.resid.plot(ax=hist_ax, kind='hist') #直方图

hist_ax.set_title('Histogram')

stats.probplot(arma_bic.resid, plot = qq_ax, dist="norm")

sm.graphics.tsa.plot_acf(arma_bic.resid, ax=acf_ax, lags=20) # ACF自相关系数

[ax.set_xlim(0) for ax in [qq_ax, acf_ax]]

sns.despine()

- 残差的时序图较稳定,残差没有随时间出现太大的波动

- 残差基本服从正态分布

- 可以看到残差在前11阶都没有自相关,在12阶处存在自相关。

可见模型的已是一定范围内的最优模型。

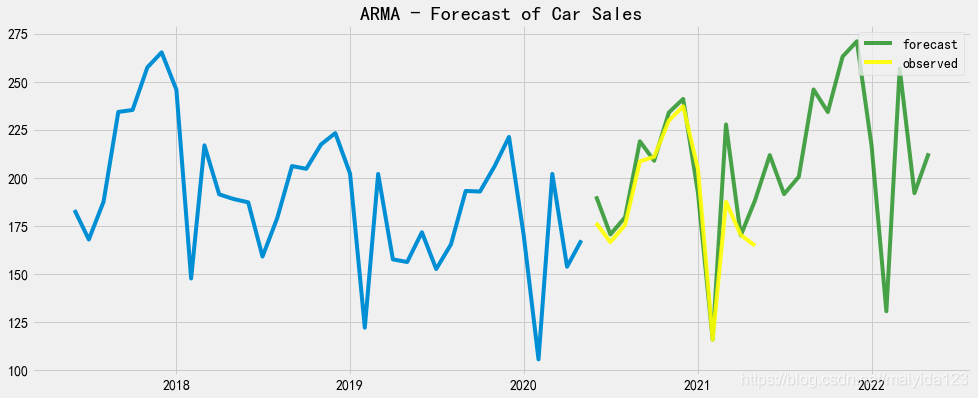

3.6 预测

绘制预测图

fig,ax = plt.subplots(figsize=(15,6))

ax.plot(df_train.sales[-36:])

ax.plot(sales_pred_bic, color = 'green', label = 'forecast', alpha=0.7)

ax.plot(sales_pred_bic.index[:12], df_test.values, color = 'yellow', label = 'observed', alpha=0.9)

ax.set_title("ARMA - Forecast of Car Sales")

ax.legend(loc=1)

plt.show()

可以看到,汽车销量在未来一年内呈现增长趋势。

4. SARIMAX

在实际使用过程中,我们常常使用网格搜索遍历所有可能的参数,以AIC/BIC统计量最小来选择最优参数,这样做可以简化操作步骤,不需要使用ACF、PACF来确定参数,也能避免主观性带来的偏差。

对于每个参数组合,可以利用SARIMAX()函数拟合一个新的季节性ARIMA模型,并评估其效果。当网格搜索遍历完整个参数环境时,我们可以依据AIC准则从中选取最优参数。

SARIMAX季节性参数:

- endog 观察(自)变量 y

- exog 外部变量

- order 自回归,差分,滑动平均项 (p,d,q)

- seasonal_order 季节因素的自回归,差分,移动平均,周期 (P,D,Q,s)

- trend 趋势,c表示常数,t:线性,ct:常数+线性

- measurement_error 自变量的测量误差,默认False

- time_varying_regression 外部变量是否存在不同的系数,默认False

- mle_regression 是否选择最大似然极大参数估计方法,默认True

- simple_differencing 简单差分,是否使用部分条件极大似然,默认False

- enforce_stationarity 是否在模型种使用强制平稳,默认True

- enforce_invertibility 是否使用移动平均转换,默认True

- hamilton_representation 是否使用汉密尔顿表示,默认False

- concentrate_scale 是否允许标准误偏大,默认False

- trend_offset 是否存在趋势,默认为1

- use_exact_diffuse 是否使用非平稳的初始化,默认False

- **kwargs 接受不定数量的参数,如空间状态矩阵和卡尔曼滤波

如果不指定seasonal_order或者季节性参数都设定为0,那么就是普通的ARIMA模型,exog外部因子没有也可以不用指定; 一般情况下默认参数具有较好的效果。

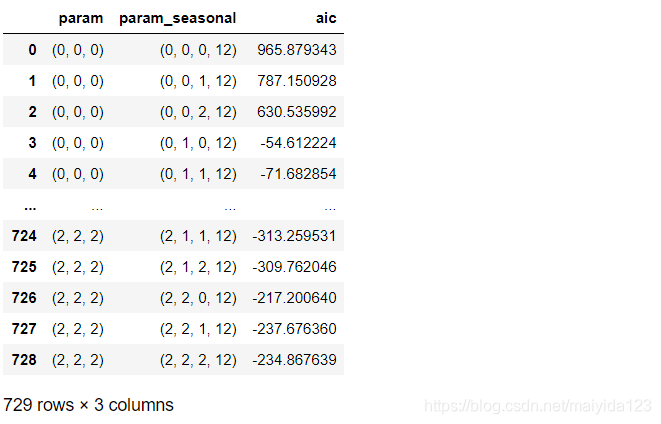

4.1 网格搜索

%%time

import statsmodels.api as sm

from joblib import Parallel, delayed

import itertools

from tqdm import tqdm

p = d = q = [0, 1, 2]

pdq = list(itertools.product(p, d, q))

seasonal_pdq = [(x[0], x[1], x[2], 12) for x in pdq]

def sarima(param, param_seasonal):

mod = sm.tsa.statespace.SARIMAX(df_train.sales_ln,

order=param,

seasonal_order=param_seasonal)

res = mod.fit()

return param, param_seasonal, res

# 调用所有核心并发运行,并添加进度条

res_list = Parallel(n_jobs=-1)(delayed(sarima)(i, j) for i in tqdm(pdq) for j in seasonal_pdq)

data = [[i, j, k.aic] for i, j, k in res_list]

sarima_res = pd.DataFrame(data, columns=['param', 'param_seasonal', 'aic'])

sarima_res

注:我在使用Jupyter运行此代码时会报错:numpy.linalg.LinAlgError: LU decomposition error,换成Pycharm运行或者pdq取值[0, 1]则没有问题。有碰到同样问题的同学可以去statsmodels的issues上找找解决方法,链接:https://github.com/statsmodels/statsmodels/issues/5459 。

查看最优参数

# 查看aic最小值参数

sarima_res.loc[sarima_res.aic == sarima_res.aic.min()]

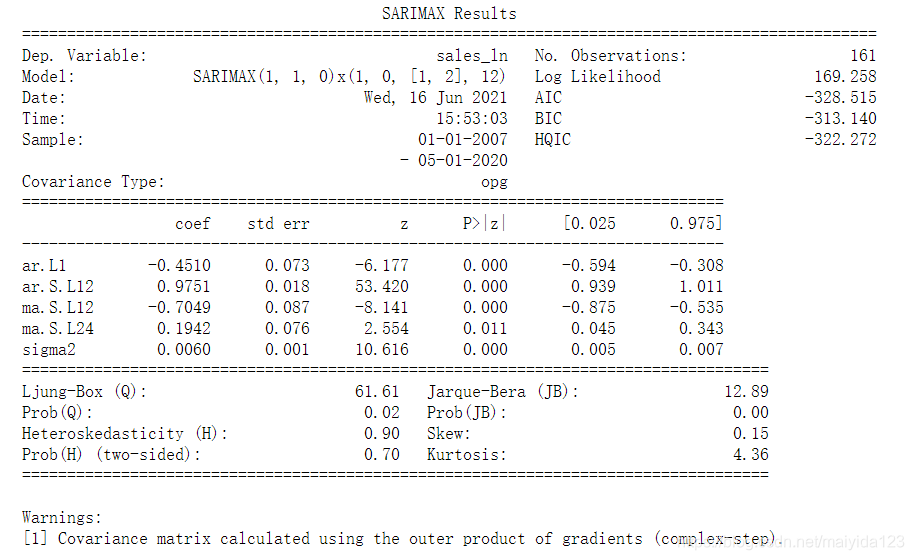

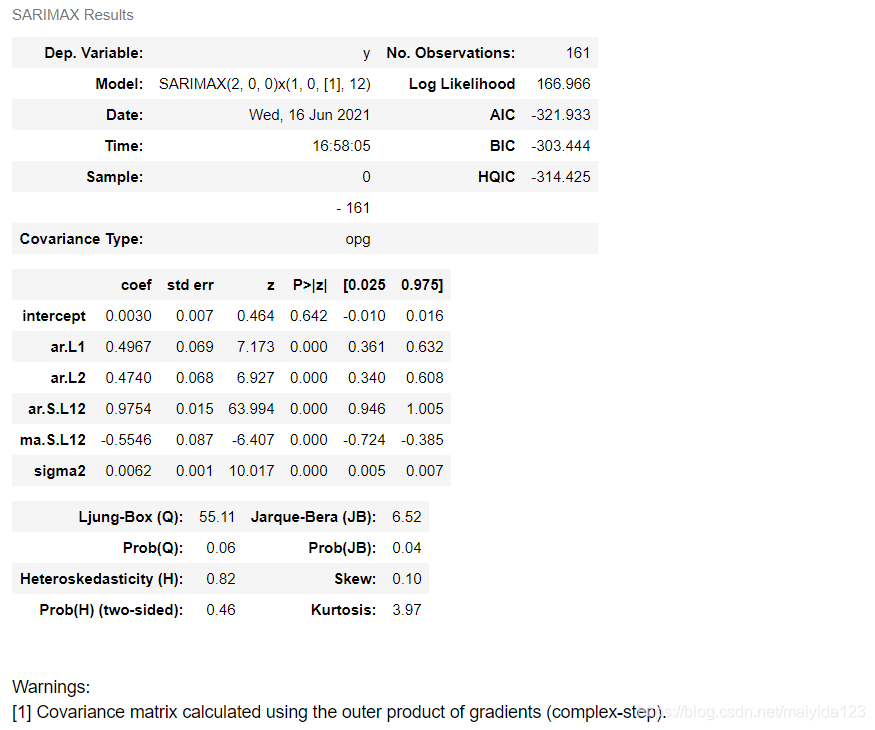

4.2 建模

best_mod = sm.tsa.statespace.SARIMAX(df_train.sales_ln,

order=(1,1,0),

seasonal_order=(1,0,2,12))

results = best_mod.fit()

print(results.summary())

结果:

- coef列显示每个变量的权重(即重要性),以及每个变量如何影响时间序列。

- P>|z|列是对每个变量系数的检验。每个变量的P值均小于0.05,所以在0.05的显著性水平下,拒绝原假设,模型中每个变量的系数通过显著性检验,可以认为拟合的模型中包含这些变量是合理的。

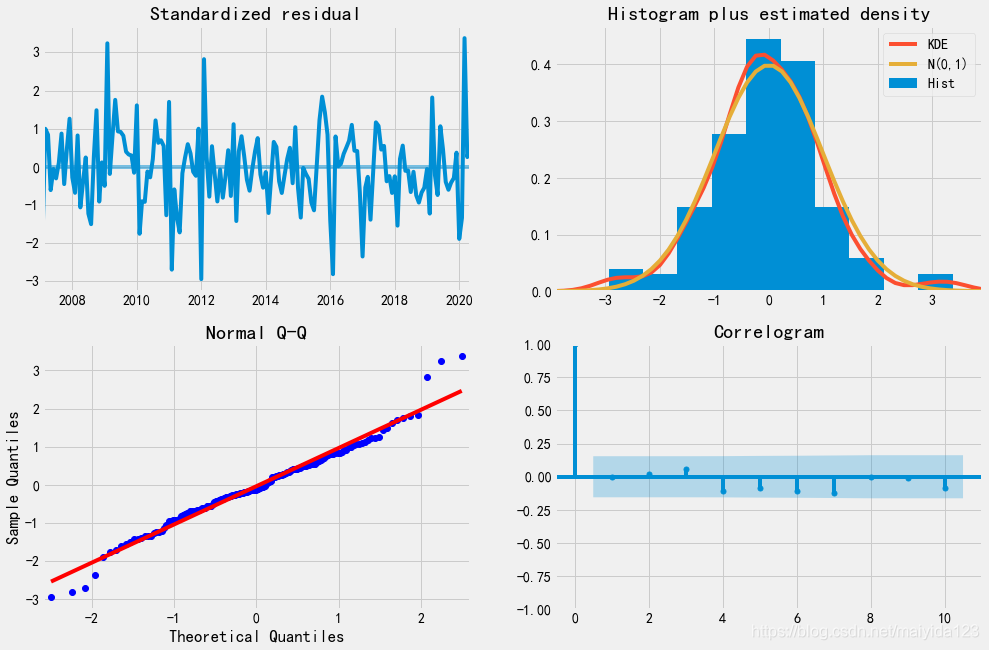

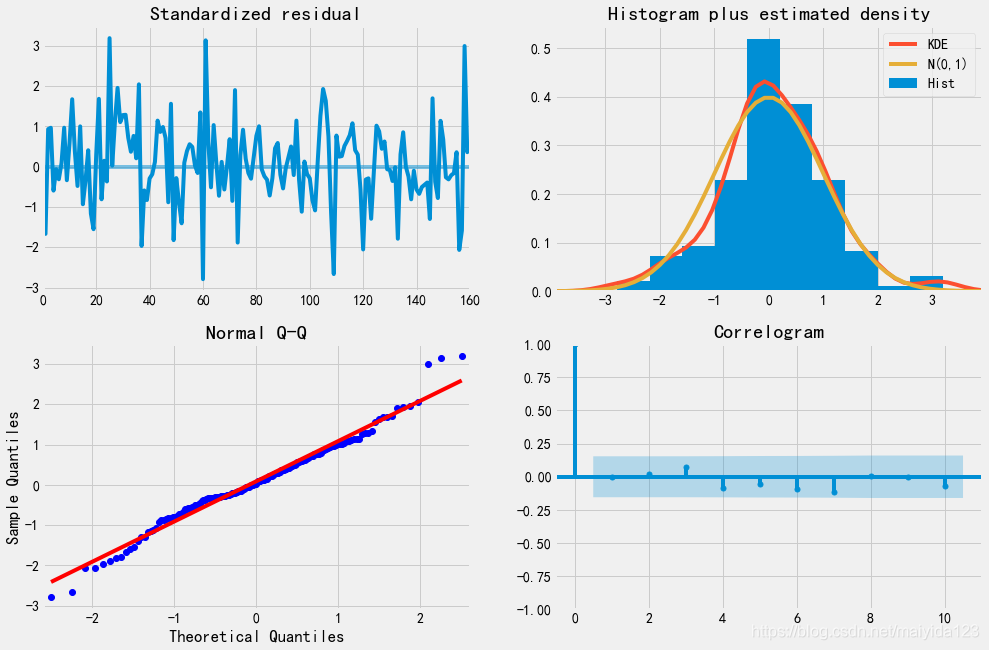

4.3 诊断

# 诊断

results.plot_diagnostics(figsize=(15, 10))

plt.show()

由模型诊断结果可知:

- 观察残差的时序图,可以看到残差基本稳定,随着时间的波动并没有很大的波动。

- 观察正态分布图和QQ图,模型的残差是基本服从正态分布的。

- 观察残差的自相关图,可以看到残差不存在自相关,说明残差序列是白噪声序列。

从残差中不能再提取任何信息。因此可以得出结论,SARIMAX(1, 1, 0)x(1, 0, 2, 12)模型的拟合效果较好。

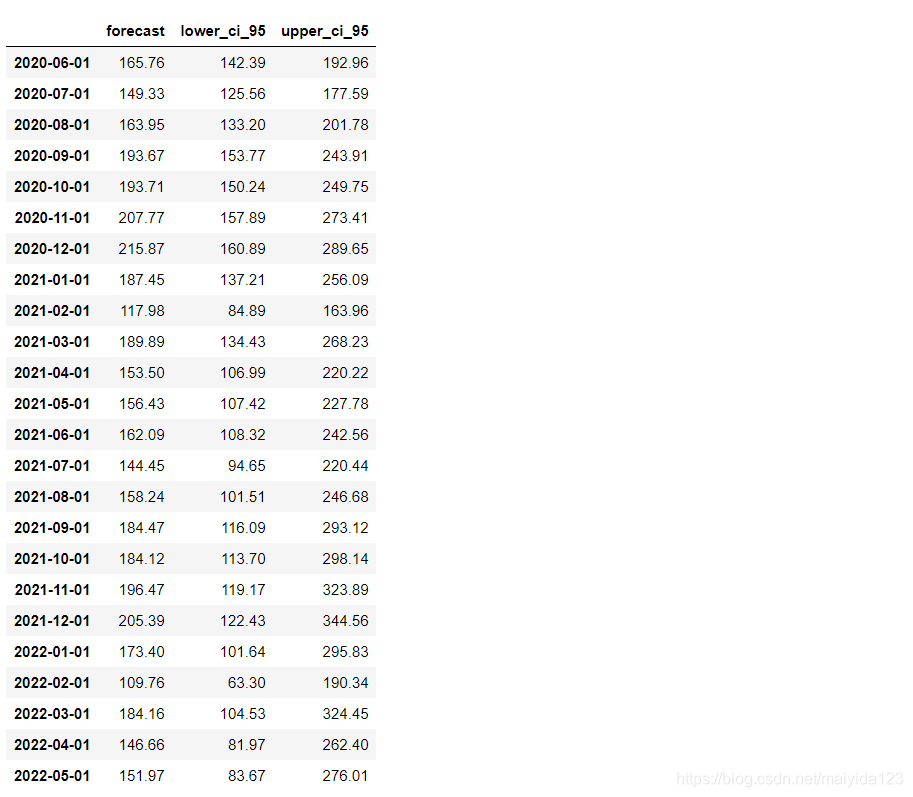

4.4 评估与预测

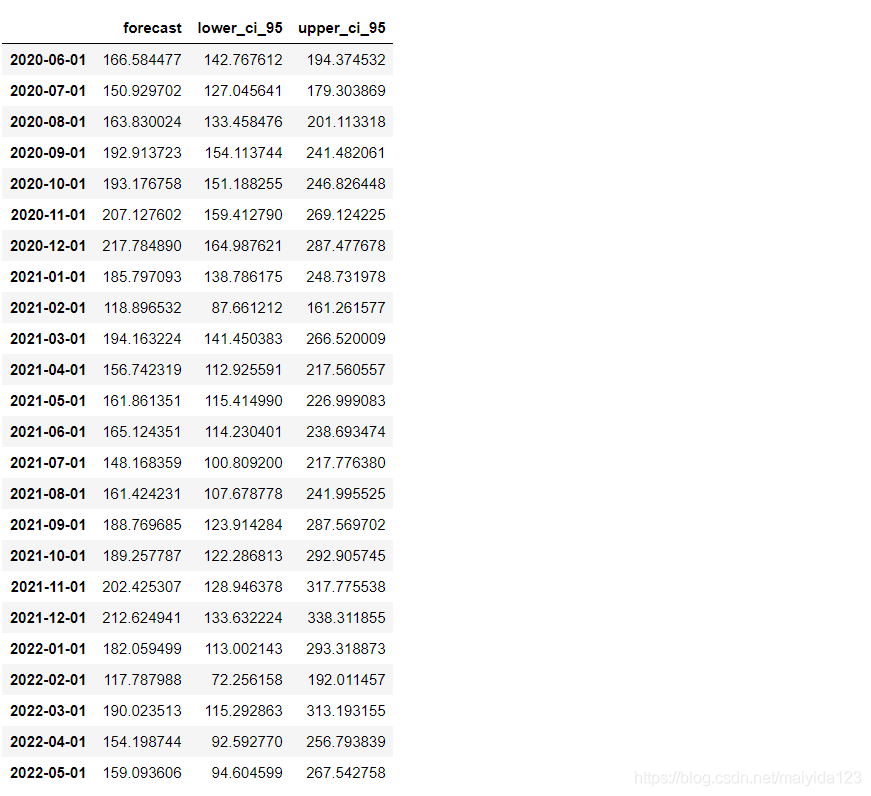

# 预测未来24个月的销量

pred_uc = results.get_forecast(steps=24, alpha=0.05)

pred_pr = pred_uc.predicted_mean

# 获取预测的置信区间

pred_ci = pred_uc.conf_int()

# 合并预测值与置信区间

pred_data = pd.concat([np.power(np.e, pred_pr), np.power(np.e, pred_ci)], axis=1).round(2)

pred_data.columns = ['forecast', 'lower_ci_95', 'upper_ci_95']

pred_data

模型评估

# 模型评估---rmse

print('预测值的rmse为 %.2f'%np.sqrt(((pred_data.forecast[:12] - df_test.sales.values) ** 2).mean()))

- 预测值的rmse为 14.83

- 说明预测月销量与真实月销量平均相差14.83w辆

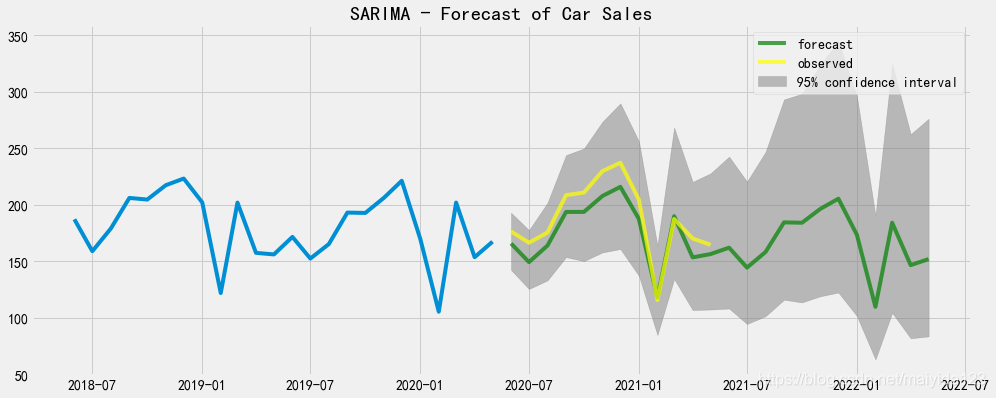

预测时序图

fig,ax = plt.subplots(figsize=(15,6))

ax.plot(df_train.sales[-24:])

ax.plot(pred_data.forecast, color = 'green', label = 'forecast', alpha=0.7)

ax.plot(pred_data.index[:12], df_test.values, color = 'yellow', label = 'observed', alpha=0.7)

ax.fill_between(pred_data.index,

pred_data.lower_ci_95,

pred_data.upper_ci_95,

color='grey', alpha=0.5,label = '95% confidence interval')

ax.set_title("SARIMA - Forecast of Car Sales")

ax.legend()

plt.show()

- 可以看到,多数实际值大于预测值,但均落在95%置信区间内。

- 预测未来12个月汽车销量呈下降趋势。

5. Auto ARIMA

Auto ARIMA可以绕过使序列平稳化、定阶等步骤,与SARIMAX相比则无需手动遍历参数,较为方便。其通用步骤:

- 加载数据:构建模型的第一步为加载数据集。

- 预处理数据:输入单变量,删除其他列。

- 拟合Auto ARIMA:在单变量序列上拟合模型。

- 在验证集上进行预测:对验证集进行预测。

- 计算RMSE:用验证集上的预测值和实际值检查RMSE值。

常见参数:

- start_p:p的起始值,自回归(“AR”)模型的阶数(或滞后时间的数量),必须是正整数。

- start_q:q的初始值,移动平均(MA)模型的阶数。必须是正整数。

- max_p:p的最大值,必须是大于或等于start_p的正整数。

- max_q:q的最大值,必须是一个大于start_q的正整数。

- seasonal:是否适合季节性ARIMA。默认是正确的。注意,如果season为真,而m == 1,则season将设置为False。

- stationary :时间序列是否平稳,d是否为零。

- information_criterion:信息准则用于选择最佳的ARIMA模型。(‘aic’,‘bic’,‘hqic’,‘oob’)之一

- alpha:检验水平的检验显著性,默认0.05

- test:如果stationary为假且d为None,用来检测平稳性的单位根检验的类型。默认为‘kpss’;可设置为adf

- n_jobs :网格搜索中并行拟合的模型数(逐步=False)。默认值是1,-1为使用电脑所有核心。

- suppress_warnings:statsmodel中可能会抛出许多警告。如果suppress_warnings为真,那么来自ARIMA的所有警告都将被压制

- error_action:如果由于某种原因无法匹配ARIMA,则可以控制错误处理行为。(warn,raise,ignore,trace)

- max_d:d的最大值,即非季节差异的最大数量。必须是大于或等于d的正整数。

- trace:是否打印适合的状态。如果值为False,则不会打印任何调试信息。值为真会打印一些

建模

from statsmodels.tsa.arima_model import ARIMA

import pmdarima as pm

smodel = pm.auto_arima(df_train.sales_ln, start_p=1, start_q=1,

test='adf',

max_p=3, max_q=3, m=12,

start_P=0, seasonal=True,

stationary=True,

information_criterion='aic',

error_action='ignore',

suppress_warnings=True,

stepwise=False)

smodel.summary()

得到的模型为SARIMAX(2, 0, 0)x(1, 0, 1, 12)。

诊断

smodel.plot_diagnostics(figsize=(15, 10))

plt.show()

- 残差基本稳定,服从正态分布,为白噪声序列

预测

pred_ln, confint_ln = smodel.predict(n_periods=24, return_conf_int=True)

pred = pd.Series(np.power(np.e, pred_ln), index = pred_data.index)

lower_confint = pd.Series(np.power(np.e, confint_ln[:, 0]), index = pred_data.index)

upper_confint = pd.Series(np.power(np.e, confint_ln[:, 1]), index = pred_data.index)

pred_data_auto = pd.DataFrame([pred, lower_confint, upper_confint],

index = ['forecast', 'lower_ci_95', 'upper_ci_95']).T

pred_data_auto

效果评估

print('预测值的rmse为 %.2f'%np.sqrt(((pred_data_auto.forecast[:12] - df_test.sales.values) ** 2).mean()))

- 预测值的rmse为 14.47

- 说明预测月销量与真实月销量平均相差14.47w辆

- 效果比SARIMAX稍好一些

预测时序图

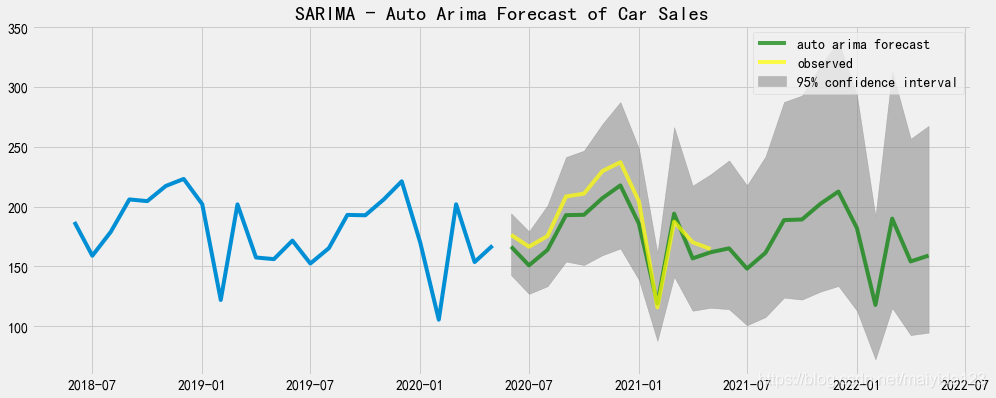

fig,ax = plt.subplots(figsize=(15,6))

ax.plot(df_train.sales[-24:])

ax.plot(pred_data_auto.forecast, color = 'green', label = 'auto arima forecast', alpha=0.7)

ax.plot(pred_data_auto.index[:12], df_test.values, color = 'yellow', label = 'observed', alpha=0.7)

ax.fill_between(pred_data_auto.index,

pred_data_auto.lower_ci_95,

pred_data_auto.upper_ci_95,

color='grey', alpha=0.5,label = '95% confidence interval')

ax.set_title("SARIMA - Auto Arima Forecast of Car Sales")

ax.legend()

plt.show()

- 可以看到,多数实际值大于预测值,但均落在95%置信区间内。

- 预测未来12个月汽车销量呈下降趋势。

6. 对比与总结

6.1 对比

合并

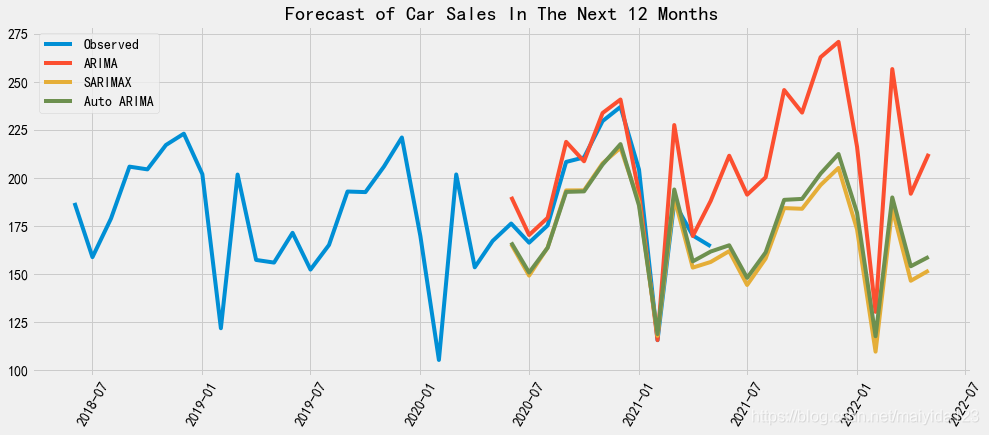

df_pred = pd.concat([sales_pred_bic, pred_data.forecast, pred_data_auto.forecast], axis=1).round(2)

df_pred.columns = ['ARIMA', 'SARIMAX', 'Auto ARIMA']

绘制时序图

fig,ax = plt.subplots(figsize=(15,6))

ax.plot(df[-36:], label = 'Observed') # 查看近36个月的销量

for i in df_pred.columns:

ax.plot(df_pred[i], label = i)

ax.set_title("Forecast of Car Sales In The Next 12 Months")

ax.legend()

plt.xticks(rotation=60)

plt.show()

通过对比可以看到,ARIMA预测未来一年销量走高,SARIMAX与Auto ARIMA则预测走低。

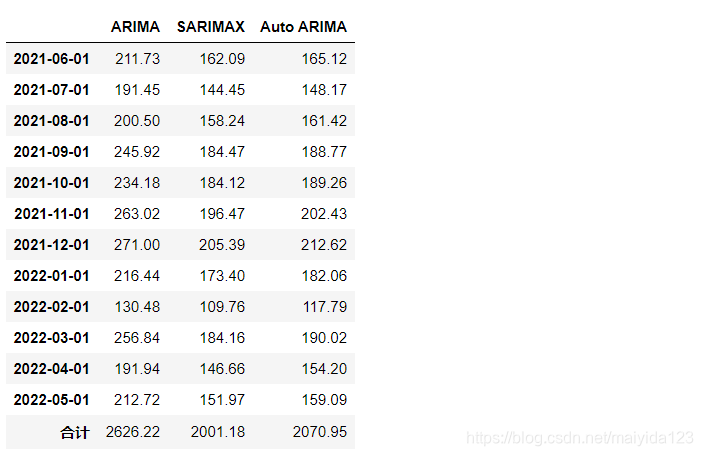

df_pred.index = df_pred.index.astype("str")

df_pred = df_pred[12:]

df_pred.append(pd.DataFrame(df_pred.sum(), columns =['合计']).T)

ARIMA、SARIMAX和Auto ARIMA对于未来12个月的汽车预测总销量依次为2626.22、2001.18、2070.95万辆。

6.2 总结

本文分别使用ARIMA、SARIMAX和Auto ARIMA对于过去十几年的月销量进行建模与预测,

1.使用过去一年的销量验证,其RMSE值依次为15、14.83、14.47;

2.预测未来一年的总销量依次为2626.22、2001.18、2070.95万辆;

3.预测未来一年的月销量走势依次为看高、走低、走低。

部分内容参考:

数据分析入门|SARIMA模型案例分析

独家 | 利用Auto ARIMA构建高性能时间序列模型(附Python和R代码)

Python数据科学技术详解与商业实践

智能推荐

Sandboxie v5.45.2正式版 系统安全工具_sandboxie系统安全工具-程序员宅基地

文章浏览阅读141次。简介:菜鸟高手裸奔工具沙盘Sandboxie是一款国外著名的系统安全工具,它可以让选定程序在安全的隔离环境下运行,只要在此环境中运行的软件,浏览器或注册表信息等都可以完整的进行清空,不留一点痕迹。同时可以防御些带有木马或者病毒的恶意网站,对于经常测试软件或者不放心的软件,可放心在沙盘里面运行!下载地址:http://www.bytepan.com/J7BwpqQdKzR..._sandboxie系统安全工具

Mac技巧|如何在 MacBook上设置一位数登录密码-程序员宅基地

文章浏览阅读230次,点赞4次,收藏5次。Mac老用户都知道之前的老版本系统是可以设置一位数登陆密码的,但是更新到10.14以后就不可以了,今天就教大家怎么在新版本下设置Mac一位数登陆密码。

chatgpt中的强化学习 PPO_chatgpt使用的强化学习-程序员宅基地

文章浏览阅读3.4k次。本该到此结束,但是上述实现的时候其实是把生成的每一步的奖励都使用统一的句子级reward,但该代码其实也额外按照每个token来计算奖励值的,为了获取每个token的奖励,我们在生成模型的隐层表示上,多加一个线性层,映射到一维,作为每个状态的预测奖励值。类似的,在文本生成中我们也可以用蒙特卡洛方法来估计一个模型的状态价值。假如我们只采样到了s1和s2,没有采样到s3,由于7和3都是正向奖励,s1和s2的训练后生成的概率都会变大,且s1的概率变的更大,这看似合理,但是s3是未参与训练的,它的概率反而减小了。_chatgpt使用的强化学习

获取不规则多边形中心点_truf计算重心-程序员宅基地

文章浏览阅读433次,点赞10次,收藏8次。尝试了3种方法,都失败了!_truf计算重心

HDU 1950最长上升子序列 学习nlogn_poj 1631 hdu 1950为啥是最长上升子序列-程序员宅基地

文章浏览阅读406次。学习LIS_poj 1631 hdu 1950为啥是最长上升子序列

kubernetes===》二进制安装_sed -ie 's#image.*#image: ${ epic_image_fullname }-程序员宅基地

文章浏览阅读550次。一、节点规划主机名称IP域名解析k8s-m-01192.168.12.51m1k8s-m-02192.168.12.52m2k8s-m-03192.168.12.53m3k8s-n-01192.168.12.54n1k8s-n-02192.168.12.55n2k8s-m-vip192.168.12.56vip二、插件规划#1.master节点规划kube-apiserverkube-controller-manage_sed -ie 's#image.*#image: ${ epic_image_fullname }#g

随便推点

UAC绕过提权_uac白名单 提权-程序员宅基地

文章浏览阅读106次。UAC绕过提权_uac白名单 提权

Linux一键部署OpenVPN脚本-程序员宅基地

文章浏览阅读664次,点赞7次,收藏12次。每次架设OpenVPN Server就很痛苦,步骤太多,会出错的地方也多,基本很少一次性成功的。

头文件的相互包含问题_多个头文件相互包含-程序员宅基地

文章浏览阅读397次。 今天看了继承以及派生类,并且运行了教程中的一个实例,但是仍然有好多坑。主要如下:建立了一个基类bClass以及由基类bClass派生的一个dClass,并且建立两个头文件.h分别申明这两个类,在cpp程序中进行运行来检验。具体程序如下:#ifndef ITEM_BASE//为避免类重复定义,需要在头文件的开头和结尾加上如这个所示 #define ITEM_BASEclass bClass..._多个头文件相互包含

python -- PyQt5(designer)安装详细教程-程序员宅基地

文章浏览阅读1.3w次,点赞19次,收藏88次。PyQt5安装详细教程,安装步骤很详细

微信小程序scroll-view去除滚动条-程序员宅基地

文章浏览阅读154次。官方文档:https://developers.weixin.qq.com/miniprogram/dev/component/scroll-view.html。_scroll-view去除滚动条

POJ-3233 Matrix Power Series 矩阵A^1+A^2+A^3...求和转化-程序员宅基地

文章浏览阅读146次。S(k)=A^1+A^2...+A^k.保利求解就超时了,我们考虑一下当k为偶数的情况,A^1+A^2+A^3+A^4...+A^k,取其中前一半A^1+A^2...A^k/2,后一半提取公共矩阵A^k/2后可以发现也是前一半A^1+A^2...A^k/2。因此我们可以考虑只算其中一半,然后A^k/2用矩阵快速幂处理。对于k为奇数,只要转化为k-1+A^k即可。n为矩阵数量,m为矩阵..._a^1 a^2 ... a^k